弊社が「家族信託」取り組む理由

不動産業者でもあり、建築業者でもある弊社が開業当初から心掛けていたのは、会社周辺の古い住宅からのリフォームを受注し、以後、そのお客様からリピート依頼を獲得することでした。

開業当初、小さなリフォーム工事を依頼いただいたお客様から、その後もリピートで依頼をいただきながら、次第にお客様の数も増えていきました。

そして、リピートで工事の依頼をいただいている内に大きな改修工事や注文住宅の建築も依頼いただけるようにもなりました。

また、工事だけでなく、所有している不動産の売却を依頼いただくこともありました。さらに、多くのお客様も紹介いただきました。

お客様からリピートで仕事の依頼をいただけることを心掛けて接客することは、開業当初から現在でも変わらぬ弊社の想いとなっております。

その中に、高齢の父(母)が所有する不動産を売却できないかという相談を何件か受けたことがありますが、その時は残念ながら売却することが出来ませんでした。

理由は父(母)が認知症を発症していたからです。不動産の所有者が認知症を発症してしまうと、成年後見制度を利用して後見人を付けないと不動産の売却は出来ないのです。

このような事例をいくつか経験した時に、たまたまお客様から「家族信託」についてのご相談を受けました。

それまでも「家族信託」という制度があることは知っておりましたが、詳しくは知らなかったので調べてみると、この制度を利用することで、将来発生しそうな問題を未然に防ぐことが出来るものだということが分かりました。

お付き合いの長いお客様ほど、外見や表情、姿勢などが加齢によって以前と変わってきたことがよく分かります。

また、そういうお付き合いの長いお客様ほど家族構成や保有する不動産資産の状況を知っていたりもするので、将来発生しそうな問題が想定できたりもします。そういうお客様が何組も私の頭に浮かびます。

そんなお客様に「家族信託」という制度を知ってもらい利用していただくことで、将来の問題発生を未然に防ぐためのお手伝いが出来るのではないかと思い、「家族信託」への取り組みを決意しました。

そして、家族信託普及協会の会員となって研修に参加し、「家族信託」を学び、家族信託コーディネイターという立場となって、認知症高齢者の増加に伴い、今後、ますますニーズが高まっていくであろう「家族信託」に積極的に取り組んでいます。

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670

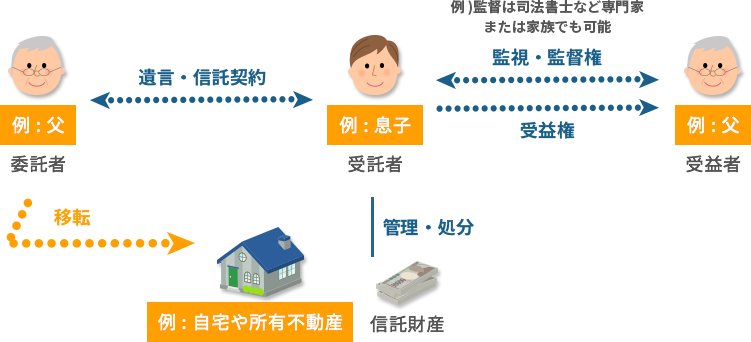

「家族信託」とは?

「家族信託」とは家族に財産を託して行う資産管理と承継の手法です。

具体的には不動産や現金・預金等の資産を認知症対策や老後の生活資金、介護費等の目的を決めて自分の信頼する家族にその資産を託し、その管理や処分を代わりに行ってもらう仕組みです。

- 委託者

- 財産の所有者

- 受託者

- 財産を託され、管理・運用・処分する人

- 受益者

- 財産の運用・処分で利益を得る権利

(受益権)を有する人

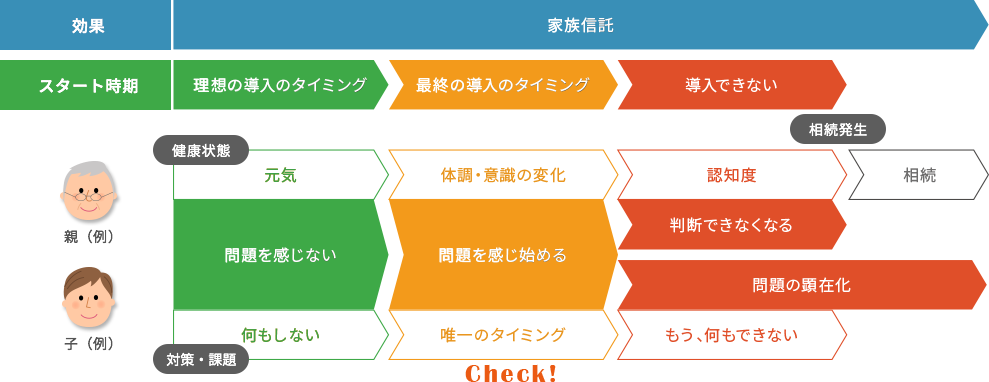

「家族信託」は国民の4人に1人が65歳以上という超高齢社会における認知症対策に有効な制度として注目されています。

しかし、認知症対策になるとは言っても、実際に認知症になってからでは家族信託契約を結ぶ事はできませんので、必ず認知症になる前の段階で信託契約を締結する必要があります。

では、実際に「家族信託」を始める理想的なタイミングはいつなのでしょうか?

万一、認知症になってしまうと、銀行預金を引き出すことが出来なくなります。所有する不動産の売却も出来なくなってしまいます。

そのような事態に陥る前に出来るだけ元気な時に家族信託を考える必要があります。

つまり、「家族信託」の理想的なタイミングは、早ければ早い方が良いといえます。

早くに「家族信託」を結んで、将来、気持ちが変わることもあるかも知れませんが、その時は家族信託契約を変更する事もできます。とにかく認知症を発症してからでは何も出来ないのです。

相続相談・家族信託のタイミング

問題が発生する前に行うことが重要です!

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670

家族信託とその他の制度との違い

それでは、家族信託は成年後見制度や遺言と、どのように違うのでしょうか?

01

成年後見制度との違い

- 成年後見制度とは…

- 高齢者や障害者等、判断能力が不十分な本人に代わり第三者が法律行為を行ったり、資産を管理するための制度です。

本人の代わりに法律行為を行い資産を管理する人を「後見人」、本人を「被後見人」と呼びます。成年後見の中でも、すでに判断能力が失われてしまった人が利用する仕組みを「法定後見」といい、将来判断能力が失われてしまった場合に備え、元気な間に任意の相手を後見人に定めておく仕組みを「任意後見」といいます。

後見制度は本人の権利・利益の保護を目的としていることから、「本人資産の維持」という点が重要視されています。

したがって、資産の運用や処分といった行為については家庭裁判所の許可が必要になるため、本人資産の柔軟な運用は困難で、相続税対策や贈与などでの積極的な財産の処分や管理は出来ません。 - 家族信託と成年後見制度の違い

- 成年後見制度は本人の権利・利益の保護を目的としているのに対して、家族信託は本人の保護ではなく、受益者の利益(本人の目的)の保護が最優先されます。したがって、成年後見制度では実現困難な資産の積極活用や相続税対策を家族信託では行うことが出来るのが大きな違いといえます。

02

遺言

- 遺言とは…

- 遺言は民法が定めた制度で、自分1人で意思表示(遺言の作成)が出来る単独行為なので、本人がいつでも好きな時に撤回や内容を変更することが出来ます。また、その効力は自分の死後に発生し、遺言通りに財産が相続人や受贈者に移転することになります。

遺言によって自分の死後に財産を誰に相続してもらいたいかを指定することはできますが、その次(二次相続)に誰に相続させるかまでは指定することは出来ません。 - 家族信託と遺言の違い

- 遺言は相手の意思に関係なく自分の意思を表示したものであるのに対して、信託は自分(信託者)と相手(受託者)の意思が合致して初めて有効となる法律上の契約行為です。したがって、遺言は本人がいつでも撤回や内容を変更することが出来るのに対して、家族信託では相手が合意しないと撤回(解約)も変更も出来ません。遺言は本人が死亡した相続開始の時点で効力が生じるのに対し、家族信託は信託契約の時に効力が生じるので、委託者の生前の資産管理・承継が可能です。また、遺言では不可能な二次相続以降の承継者指定を家族信託では出来るのが大きな違いといえます。

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670

家族信託を検討いただきたい方と活用事例

家族信託を活用することにより、世代ごとに抱える様々な悩みや不安、心配を解決することが出来ます!

- 【親世代の悩み・不安・心配】

- 最近物忘れがひどくなり、相続や資産承継、所有するアパートの管理などに心配がある

- 子どもよりも孫に資産を残したい

- 所有不動産から得られる収益を妻に与えたい

- 土地は子どもの配偶者にわたってほしくない

- 障がいを持つ子どもの将来が心配…

- 【子世代の悩み・不安・心配】

- 最近、親の認知機能が低下してきたようで、不安がある

- 遠方に住んでいる親の資産管理が心配

- 親が多くの財産を持っているので、将来、兄弟姉妹間でトラブルが生じないだろうか?

- 親が施設に入所する場合の費用や資産の管理に不安がある

家族信託の活用事例

認知症による資産凍結回避対策

家族信託を利用しないと

家族信託を利用すると

財産管理対策

不安を覚えている・・・。

家族信託を利用しないと

家族信託を利用すると

障がいを持つ子供の親亡き後対策

将来の生活ために対策をしたい・・・。

家族信託を利用しないと

家族信託を利用すると

不動産共有対策

家族信託を利用しないと

家族信託を利用すると

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670

家族信託にかかる費用

家族信託には費用が生じます。その費用は信託する財産が多いほど高くなりますが、一般的には信託契約書の作成費用、不動産の登記費用、登録免許税までを含め

70万円から100万円程度です。

家族信託における主な費用

- 1.契約にかかる費用

- ・家族信託の仕組みを設計するコンサルティングおよび契約書作成費用

- ・信託契約公正証書の作成および手数料

- 2.登記にかかる費用

- ・登録免許税

- ・司法書士の登記業務報酬

【参考】信託設計のコンサルティングおよび契約書作成費用の目安

| 信託財産の評価額(不動産の場合は固定資産税評価額) | 報酬額(税別) |

|---|---|

| 3,000万円未満 | 30万円 |

| 3,000万円以上 | 1,000万円ごとに6万円を加算 |

【参考】公正証書の作成手数料

財産価額に応じて作成手数料が決定

| 100万円まで | 5,000円 |

|---|---|

| 200万まで | 7,000円 |

| 500万円まで | 11,000円 |

| 1,000万円まで | 17,000円 |

| 3,000万円まで | 23,000円 |

| 5,000万円まで | 29,000円 |

| 1億円まで | 43,000円 |

| 3億円まで | 5,000万円ごとに13,000円加算 |

| 10億円まで | 5,000万円ごとに11,000円加算 |

| 10億円超 | 5,000万円ごとに8,000円加算 |

家族信託にかかる費用は、遺言や成年後見制度と比較すると初期費用が高くなります。しかし、家族信託の利用効果を考えれば、決して高すぎる金額ではありません。例えば、一般的な法定後見制度では利用の際の初期費用はほとんどかかりませんが、毎月数万円のランニングコストが生じます。認知症の介護期間は6~7年程度といわれていますので、トータルコストで比較すると、家族信託を利用した方が安い場合も少なくありません。

また、法定後見制度の目的は、被後見人の財産の保全が目的となるので、相続対策などの積極的な財産管理運用は困難な上、自宅を売却する際にも家庭裁判所の許可が必要となります。したがって、費用だけで判断するのではなく、それぞれの制度の使い勝手を十分考慮し、利用を検討することが大事です。

家族信託と法定後見制度の費用比較

| 家族信託 | 法定後見制度 | |

| 初期費 | 約100万円(契約書、登記費用等含) | 7,000円 |

| ランニングコスト | 0円 | 毎月1~5万円 |

| 財産管理の自由度 | 自由 | 不自由 |

※信託財産5,000万円のケース

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670

家族信託についてのよくある質問

-

- Q1.

- 遺言と信託ではどちらが優先されますか?

-

- A1.

- 信託が優先されます。

家族信託の内容が遺言に優先し、遺言の効力は信託財産にはおよびません。ただし、信託財産となっていない財産については、遺言に従うことになります。

-

- Q2.

- 家族信託契約を締結するためには公正証書による契約が必要ですか?

-

- A2.

- 公正証書でなくても構いません。

法律的には必ずしも公正証書を用いる必要はありませんが、公正証書にすることで原本紛失のリスクがなくなり、契約の有効性も担保されるため、家族信託契約の締結には公正証書を用いることをお勧めします。

-

- Q3.

- すでに任意後見契約を締結していますが、家族信託を利用することはできますか?

-

- A3.

- 出来ます。

成年後見人は本人に対する身上監護(病院や介護保険、施設への入退所等の「身の上」の手続を行うこと)を行いますが、家族信託の受託者はこの身上監護が出来ませんので、成年後見と家族信託を併用する場合はよくあります。

-

- Q4.

- 認知症になってから家族信託を利用することはできますか?

-

- A4.

- 出来ません。

家族信託は法律上の契約行為になりますので、認知症などで判断能力が失われている人との契約は出来ません。仮に契約を締結したとしても、その契約は無効となります。

そのため、ご本人が元気な間に契約を結んでおくことが大切です。

-

- Q5.

- 家族信託を使うことでの税務上のメリットはありますか?

-

- A5.

- 節税対策や相続税対策のメリットはありません。

家族信託には税務的なメリットやデメリットはなく、あくまでも生前の財産管理や資産承継といった目的を達成するための手段です。

-

- Q6.

- 家族信託の契約内容を途中で変更することは出来ますか?

-

- A6.

- 出来ます。

原則として、委託者・受託者・受益者の合意が必要ですが、信託契約締結時にこれと異なる変更方法を定めておくことも可能です(信託法149条)。

-

- Q7.

- 家族信託はどのようにして終了するのですか?

-

- A7.

-

信託法に複数の法定終了事由が規定されています。

例を挙げると次のよう馬塲愛に終了されるとしています。- ① 委託者および受益者が終了の合意をしたとき

- ② 信託の目的を達成したとき

- ③ 信託の目的を達成することができなくなったとき

- ④ 受託者=受益者の状態が1年間継続したとき

- ⑤ 受託者が欠け、一年間新受託者が就任しない場合

- ⑥ 信託行為において定めた事由が生じたとき

これらの終了事由の発生により信託は終了となりますが、現実の組成に際しては信託目的や家族関係、資産状況、承継方法等の状況に応じて具体的な終了原因を別途定めておくことが一般的です。

-

- Q8.

- 受託者にはどういう義務が生じますか?

-

- A8.

-

受託者による権利濫用を防止し、受益者を保護するための義務が生じます。

具体的には、次のような義務が課せられています。(1) 善管注意義務受託者は信託目的を実現するため、信託の目的に従い善良なる管理者としての注意義務(※善管注意義務)をもって信託事務を処理しなければなりません。

※善管注意義務業務を委任された人の職業や専門家としての能力、社会的地位などから考えて通常期待される注意義務のことで、注意義務を怠り、履行遅滞・不完全履行・履行不能などにいたった場合は民法上の過失があると見なされ、状況に応じて損害賠償や契約解除などが可能となります。(2)忠実義務受託者は法令および信託の目的に従い、受益者の利益のため忠実に信託事務を処理しなければなりません。受益者と受託者との間において、利益が相反・競合する場合は、忠実義務の問題となり厳しく制限されます。

(3) 分別管理義務受託者は信託財産と自らの固有財産を分別して管理しなければなりません。原則としては、信託財産の種別に応じて分別管理の方法が定められています(例えば不動産であれば、信託財産である旨の登記が必要です)。

(4)自己執行義務受託者は委託者からの信頼に基づき信託財産の管理・処分を託されているため、原則として信託事務を他人に代行させることができず、受託者自らが信託事務を遂行すべきとされています。ただし、一定の場合には第三者への委託も認められています。

(5)公平義務受託者は受益者が2人以上ある信託の場合、それぞれ受益者のために公平にその職務を行わなければなりません。

(6)帳簿等の作成等、報告・保存の義務等受託者は信託財産に係る帳簿、その他の書類を作成しなければなりません。

(7)損失てん補責任受託者がその任務を怠ったことで信託財産に損失が生じた場合、または変更が生じた場合には、受託者は受益者の請求により損失のてん補または原状回復の責任を負います。

-

- Q9.

- 信託契約中に受託者が死亡した場合はどうなるのですか?

-

- A9.

- 新たな受託者を見つけなければいけません。

信託契約期間内に受託者が死亡した場合は、契約に特別の定めがない限りは新たな受託者を見つける必要が生じます。仮に受託者不在のまま1年が経過すると、信託契約は終了となってしまいます(信託法163条3号)。これを避けるため、実務的には予備の受託者(「第二受託者」といいます)を定めておくことが一般的です。

-

- Q10.

- 受託者は家族以外から選んでもいいのですか?

-

- A10.

- 未成年者、成年被後見人、被保佐人でなければ、受託者とすることは可能です。

信託法7条では、「信託は、未成年者又は成年被後見人若しくは被保佐人を受託者としてすることができない」と規定しています。したがって、未成年者、成年被後見人、被保佐人でなければ、家族以外の人を受託者とすることは可能です。しかし、家族信託は信頼できる身近な家族、親族に思いを託すことに意義があるといえるものなので、家族や親族が受託者になることが理想です。ただし、家族や親族に受託者のなり手がいなかったり、負担が重すぎるという場合には、司法書士や弁護士などの専門家に任せることも1つの方法としてお勧めします。

-

- Q11.

- 受託者には複数の人間がなることはできますか?

-

- A11.

- 複数の人間を受託者に設定することは可能です。

信託法上、受託者の人数についての制限はありません。ただし、受託者が複数の場合は、原則として信託事務は受託者の過半数の決定により行われることになるため、受託者間の意思が一致しないと、信託事務が滞ってしまう危険性もあります。

-

- Q12.

- 未成年者や判断能力のない障がい者が受益者になることは出来ますか?

-

- A12.

- 出来ます。

特定の者であれば、個人(年齢問わず)でも法人(形態問わず)でも受益者になることが出来ます。また胎児や将来生まれるであろう、現在まだ存在していない子でも受益者とすることが出来ます。

-

- Q13.

- 受益者には複数の人間がなることが出来ますか?

-

- A13.

- 出来ます。

複数の受益者に同時に受益権を取得させるだけでなく、連続的・異時的に取得させることも可能です。

-

- Q14.

- 家族信託の締結後に、委託者が認知症になり判断能力が無くなってしまいましたが、。家族信託はどうなりますか?

-

- A14.

- 家族信託には影響ありません。

契約締結と同時にその効力が発生する契約内容であれば、信託契約成立によって、以後、受託者による信託事務が行われるようになります。そのため、委託者の判断能力の有無が家族信託契約に影響を及ぼすことはありません。一方で、「契約は締結したが、今はまだ親が元気なので、親の判断能力が低下した時点で契約の効力を発動させる」といった契約内容の場合は、親の判断能力低下についての判断基準があいまいとなる可能性があるので注意が必要です。このような契約内容では、成年後見の代用としての家族信託の意味が失われてしまうともいえるので、効力の発動には特に条件などは付けず、契約締結と同時に効力を発生させる内容が望ましいといえます。

-

- Q15.

- 信託監督人とはどんな立場ですか?

-

- A15.

- 受益者のために受託者を監督する立場の人です。

信託監督人とは、受託者が正しく信託事務を行っているかどうかを監督する人です。本来、受託者の監督は受益者自身により行われるものですが、場合によっては受託者を監督する役割が必要なこともあります。

例えば、受益者が年少者や高齢者で受託者を監督することが困難な場合に、受託者が重要な信託財産の処分行為を行う時に、受託者一人の判断に任せると受益者が思わぬ不利益を被る可能性があるかもしれません。そのような時は専門家や第三者などのチェックを踏まえた上での処分が望ましいので、こういったケースを想定して制度化されたのが信託監督人です。信託監督人には、司法書士などの法律専門家が選任されるのが一般的です。

-

- Q16.

- 信託財産に不動産を組み入れた場合、その固定資産税は誰が支払うのですか?

-

- A16.

- 納税義務者は受託者になります。

固定資産税は不動産の所有者に納税義務があります。したがって、家族信託により所有名義が委託者から受託者に移った場合は、納税義務者は名義人である受託者ということになります。ただし、実務上は信託財産に関する費用として信託財産の中から受託者が支払うという契約にすることが多く、実質的に受益者が負担しているのが一般的です。

-

- Q17.

- 家族信託の契約締結後、税務署に提出する書類等はありますか?

-

- A17.

- 一定の事由が発生した場合は、提出する必要があります。

贈与や相続といった一定の事由が発生した場合、受託者は翌月末日までに税務署に「信託に関する受益者別調書および合計表」を提出する必要があります。また、信託財産にかかる収益の額の合計が3万円以上の場合、受託者は翌年1月31日までに「信託の計算書およびその合計表」を税務署に提出しなければなりません。

家族信託に関する資料を無料プレゼント!

家族信託の仕組みや活用方法をまとめた資料(家族信託普及協会発行)をプレゼントします。ご希望

の方はお気軽にお申し込みください。

「家族信託」の活用方法をご提案します。

-

ご相談は、霧島ホームへ!

- 認知症対策 / 相続対策 / 空き家対策 / 障がい者の生活支援

-

042-439-5670